Skip to content

体验新版

项目

组织

正在加载...

登录

切换导航

打开侧边栏

OpenDocCN

quant-wiki

提交

3a60f334

Q

quant-wiki

项目概览

OpenDocCN

/

quant-wiki

通知

0

Star

0

Fork

0

代码

文件

提交

分支

Tags

贡献者

分支图

Diff

Issue

0

列表

看板

标记

里程碑

合并请求

0

Wiki

0

Wiki

分析

仓库

DevOps

项目成员

Pages

Q

quant-wiki

项目概览

项目概览

详情

发布

仓库

仓库

文件

提交

分支

标签

贡献者

分支图

比较

Issue

0

Issue

0

列表

看板

标记

里程碑

合并请求

0

合并请求

0

Pages

分析

分析

仓库分析

DevOps

Wiki

0

Wiki

成员

成员

收起侧边栏

关闭侧边栏

动态

分支图

创建新Issue

提交

Issue看板

前往新版Gitcode,体验更适合开发者的 AI 搜索 >>

提交

3a60f334

编写于

7月 06, 2018

作者:

W

wizardforcel

浏览文件

操作

浏览文件

下载

电子邮件补丁

差异文件

双均线

上级

9566ca20

变更

3

隐藏空白更改

内联

并排

Showing

3 changed file

with

159 addition

and

0 deletion

+159

-0

技术/策略/img/stg-2ma-1.png

技术/策略/img/stg-2ma-1.png

+0

-0

技术/策略/img/stg-2ma-2.png

技术/策略/img/stg-2ma-2.png

+0

-0

技术/策略/双均线策略.md

技术/策略/双均线策略.md

+159

-0

未找到文件。

技术/策略/img/stg-2ma-1.png

0 → 100644

浏览文件 @

3a60f334

107.9 KB

技术/策略/img/stg-2ma-2.png

0 → 100644

浏览文件 @

3a60f334

73.6 KB

技术/策略/双均线策略.md

0 → 100644

浏览文件 @

3a60f334

# 双均线策略

首先导入所需的库。

```

py

# coding: utf-8

import

numpy

as

np

import

pandas

as

pd

import

tushare

as

ts

import

matplotlib.pyplot

as

plt

```

我使用“华夏上证50ETF”来试验。取 2011.1.1 到 2017.12.31 之间的数据。多往前取点数据,因为需要计算 MA120。

```

py

df

=

ts

.

get_k_data

(

'510050'

,

start

=

'20100701'

,

end

=

'20171231'

)

df

.

set_index

(

pd

.

DatetimeIndex

(

df

.

date

),

inplace

=

True

)

df

.

drop

(

'date'

,

axis

=

1

,

inplace

=

True

)

df

.

head

()

'''

open close high low volume code

date

2011-01-04 1.987 2.009 2.018 1.978 3270052.0 510050

2011-01-05 1.997 1.993 2.006 1.989 2975378.0 510050

2011-01-06 1.995 1.980 2.005 1.973 2769546.0 510050

2011-01-07 1.980 2.000 2.031 1.966 5507308.0 510050

2011-01-10 1.998 1.973 2.014 1.971 3589159.0 510050

'''

```

计算 ROC。

```

py

close_m1

=

df

.

close

.

shift

(

1

)

df

[

'roc'

]

=

(

df

.

close

-

close_m1

)

/

close_m1

df

.

head

()

'''

open close high low volume code roc

date

2011-01-04 1.987 2.009 2.018 1.978 3270052.0 510050 NaN

2011-01-05 1.997 1.993 2.006 1.989 2975378.0 510050 -0.007964

2011-01-06 1.995 1.980 2.005 1.973 2769546.0 510050 -0.006523

2011-01-07 1.980 2.000 2.031 1.966 5507308.0 510050 0.010101

2011-01-10 1.998 1.973 2.014 1.971 3589159.0 510050 -0.013500

'''

```

计算 MA20 和 MS120,你也可以试验其它的窗口。SMA 定义请参照指标部分。

```

py

ma20

=

sma

(

df

.

close

,

20

)

ma20

=

np

.

append

([

np

.

nan

]

*

19

,

ma20

)

df

[

'ma20'

]

=

ma20

ma120

=

sma

(

df

.

close

,

120

)

ma120

=

np

.

append

([

np

.

nan

]

*

119

,

ma120

)

df

[

'ma120'

]

=

ma120

df

.

dropna

(

inplace

=

True

)

df

.

head

()

'''

open close high low volume code roc ma20

\

date

2011-07-01 2.001 1.995 2.011 1.988 1882240.0 510050 -0.001502 1.95860

2011-07-04 2.007 2.048 2.049 2.007 4154892.0 510050 0.026566 1.96270

2011-07-05 2.046 2.039 2.050 2.031 2152954.0 510050 -0.004395 1.96600

2011-07-06 2.036 2.026 2.036 2.011 2145618.0 510050 -0.006376 1.96875

2011-07-07 2.040 2.018 2.050 2.016 2740925.0 510050 -0.003949 1.97255

ma120

date

2011-07-01 2.022592

2011-07-04 2.022917

2011-07-05 2.023300

2011-07-06 2.023683

2011-07-07 2.023833

'''

```

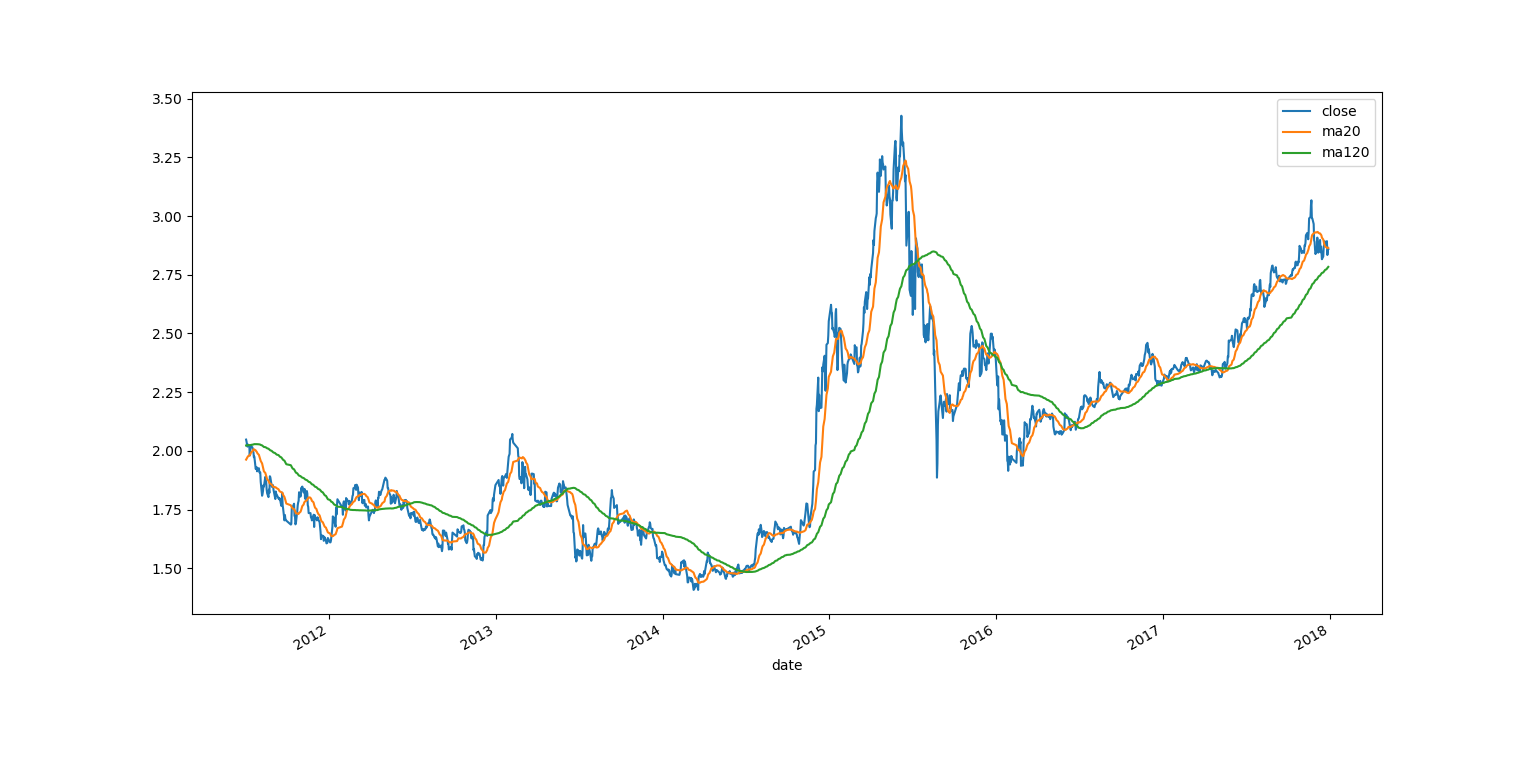

绘制收盘价、MA20 和 MA120,大家可以看出点规律了。

```

py

df

[[

'close'

,

'ma20'

,

'ma120'

]].

plot

()

plt

.

show

()

```

下面是我们的策略。如果 MA20 比 MA120 大 5% 或以上,就买入,否则卖出。5% 是阈值,防止频繁买卖,你也可以试验其它的。

```

py

signal

=

(

df

.

ma20

-

df

.

ma120

>

df

.

ma120

*

0.05

).

astype

(

int

)

```

`signal`

是买入或者卖出信号,它是连续的 01 数组。由于我们拿到某一天的收盘价,判断之后,下一天才可以操作,所以后移一天。

```

py

df

[

'signal'

]

=

signal

.

shift

(

1

)

df

.

dropna

(

inplace

=

True

)

df

.

head

()

'''

open close high low volume code roc ma20

\

date

2011-07-04 2.007 2.048 2.049 2.007 4154892.0 510050 0.026566 1.96270

2011-07-05 2.046 2.039 2.050 2.031 2152954.0 510050 -0.004395 1.96600

2011-07-06 2.036 2.026 2.036 2.011 2145618.0 510050 -0.006376 1.96875

2011-07-07 2.040 2.018 2.050 2.016 2740925.0 510050 -0.003949 1.97255

2011-07-08 2.020 2.027 2.037 2.014 2566631.0 510050 0.004460 1.97655

ma120 signal

date

2011-07-04 2.022917 0.0

2011-07-05 2.023300 0.0

2011-07-06 2.023683 0.0

2011-07-07 2.023833 0.0

2011-07-08 2.024283 0.0

'''

```

然后计算基准收益和策略收益:

```

py

df

[

'benchmark'

]

=

(

df

.

roc

+

1

).

cumprod

()

-

1

df

[

'strategy'

]

=

(

df

.

roc

*

df

.

signal

+

1

).

cumprod

()

-

1

df

.

head

()

'''

open close high low volume code roc ma20

\

date

2011-07-04 2.007 2.048 2.049 2.007 4154892.0 510050 0.026566 1.96270

2011-07-05 2.046 2.039 2.050 2.031 2152954.0 510050 -0.004395 1.96600

2011-07-06 2.036 2.026 2.036 2.011 2145618.0 510050 -0.006376 1.96875

2011-07-07 2.040 2.018 2.050 2.016 2740925.0 510050 -0.003949 1.97255

2011-07-08 2.020 2.027 2.037 2.014 2566631.0 510050 0.004460 1.97655

ma120 signal benchmark strategy

date

2011-07-04 2.022917 0.0 0.026566 0.0

2011-07-05 2.023300 0.0 0.022055 0.0

2011-07-06 2.023683 0.0 0.015539 0.0

2011-07-07 2.023833 0.0 0.011529 0.0

2011-07-08 2.024283 0.0 0.016040 0.0

'''

```

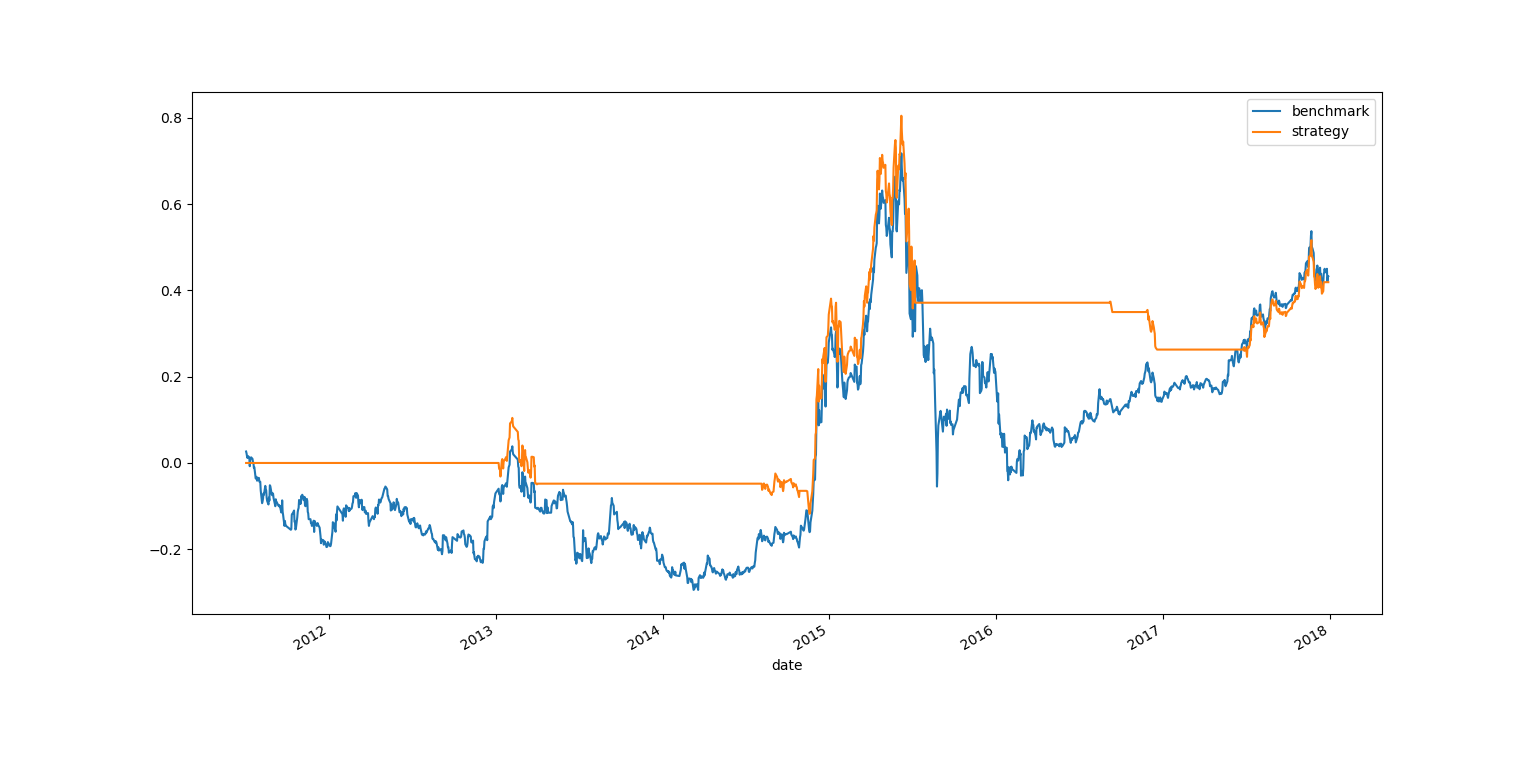

最后绘制两个受益的曲线。

```

py

df

[[

'benchmark'

,

'strategy'

]].

plot

()

plt

.

show

()

```

编辑

预览

Markdown

is supported

0%

请重试

或

添加新附件

.

添加附件

取消

You are about to add

0

people

to the discussion. Proceed with caution.

先完成此消息的编辑!

取消

想要评论请

注册

或

登录

{kind=link}

{kind=link}